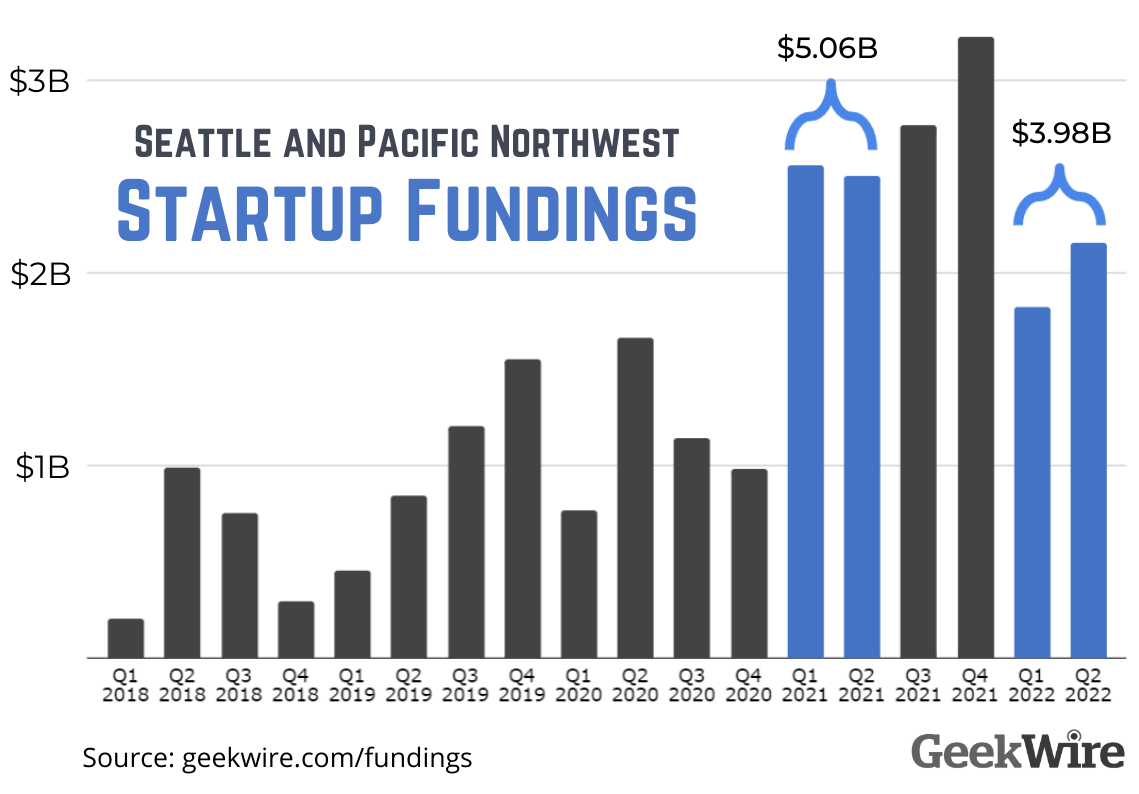

Tech -Startups in Seattle und im Pacific Northwest sammelten in der ersten Hälfte von 2022 weniger als 4 Milliarden US -Dollar an Finanzmitteln, was einem Rückgang von mehr als 5 Milliarden US -Dollar in der ersten Hälfte von 2021 zurückging. Dies geht aus einer neuen Analyse der Startup -Finanzierungsliste von Geekwire hervor. Verwandte Inhalte finden Sie die Liste der jüngsten Startup -Finanzierungsgeschäfte von Seattle und Pacific Northwest. Die Berechnungen bestätigen und quantifizieren die Auswirkungen der wirtschaftlichen Verlangsamung auf Startups in der Region. Angel -Investoren und Risikokapitalgeber haben ihre Gürtel verschärft und Portfolio -Unternehmen aufforderten, ihre Finanzbahnen zu verlängern. Diese Vorsicht trägt zu einer Welle von Entlassungen durch Technologieunternehmen bei. Geekwire verfolgt Tech -Finanzierungsgeschäfte in Washington, Oregon, Idaho und British Columbia im Rahmen seiner Berichterstattung über Startups im Pacific Northwest. Weitere Imbissbuden aus den neuesten Zahlen: Die Gesamtzahl der Fonds ging in der ersten Halbzeit von 2022 auf 138 zurück Beginn der Pandemie. Insgesamt im zweiten Quartal 2022 lag der Gesamtwert der Angebote 2,2 Milliarden US -Dollar, gegenüber 1,8 Milliarden US -Dollar im ersten Quartal. Diese Erhöhung war jedoch weitgehend auf einige große Angebote zurückzuführen (siehe Liste unten). Die Gesamtzahl der Geschäfte ging im zweiten Quartal auf 63 zurück, gegenüber 75 Deals im ersten Quartal. Anekdotische Beweise deuten auf ähnliche Trends auf nationaler Ebene hin, aber vierteljährliche Zahlen von Pitchbook/NVCA- und CB -Erkenntnissen werden in der Regel erst später im Monat veröffentlicht. Die Verlangsamung im pazifischen Nordwesten folgt Rekordviantkapitalzahlen für die Region Seattle und Washington State im Jahr 2021. Top 10 Deals im Pacific NW für das zweite Quartal, wie von Geekwire verfolgt: Ein bemerkenswerter Trend ist die Anzahl der Hardwareunternehmen in der Nähe der Spitze der Liste. Die Region ist historisch bekannt für Software, Dienste und Cloud-Technologien, aber die Hardwareentwicklung ist häufig kapitalintensiver.

Abklingzeit der Startup-Finanzierung: Hier sind die Statistiken für Seattle und den pazifischen Nordwesten für die erste Hälfte von 2022